Хочу продолжить рассказ об учете спецодежды в программе 1С: УПП.

Рассмотрим документы, отражающие поступление спецодежды от поставщика, передачу в эксплуатацию и возврат из эксплуатации.

1. Поступление спецодежды на склад организации

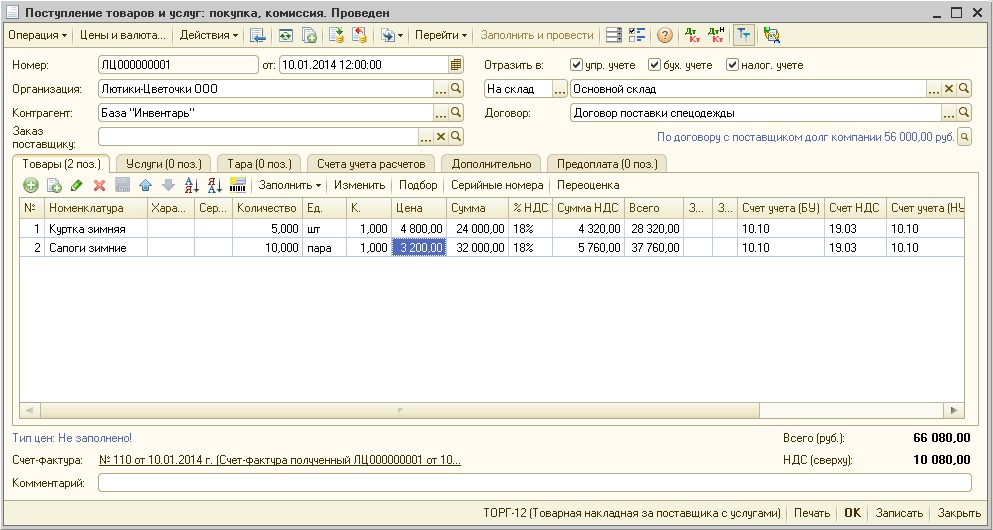

Для регистрации поступления спецодежды на склад от поставщика в программе предусмотрен документ «Поступление товаров и услуг»:

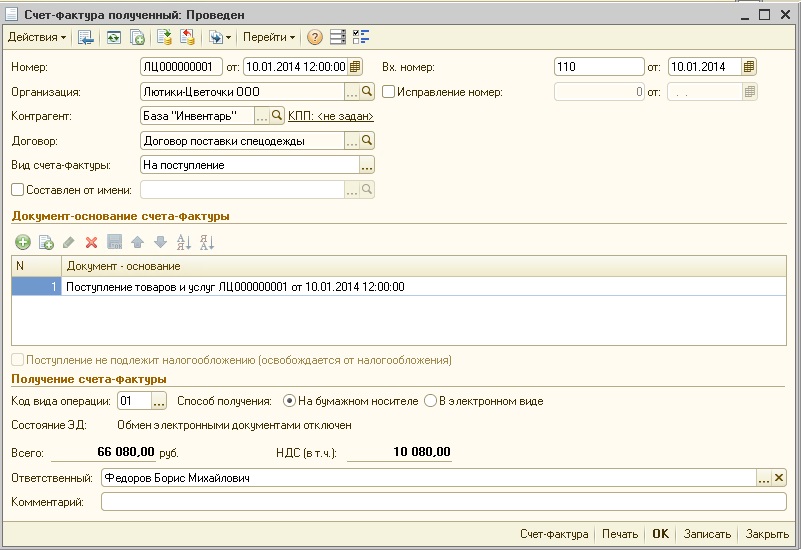

На основании создается документ «Счет-фактура полученный»:

На основании создается документ «Счет-фактура полученный»:

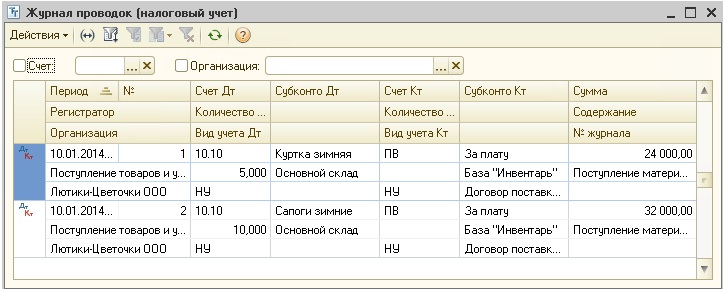

Проводки документа «Поступление товаров и услуг»:

Проводки документа «Поступление товаров и услуг»:

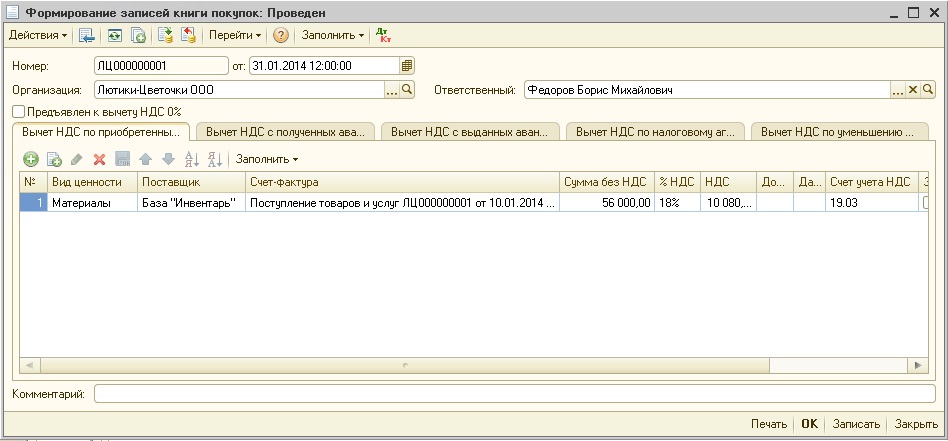

Для вычета НДС по поступившей спецодежде создается и заполняется документ «Формирование записей книги покупок»:

Для вычета НДС по поступившей спецодежде создается и заполняется документ «Формирование записей книги покупок»:

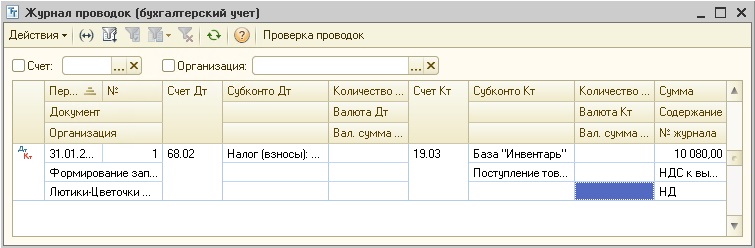

Документ выполняет проводки только по бухгалтерскому учету:

Документ выполняет проводки только по бухгалтерскому учету:

2. Передача материалов в эксплуатацию

В случае выдачи спецодежды в эксплуатацию в программе должен быть оформлен документ «Передача материалов в эксплуатацию».

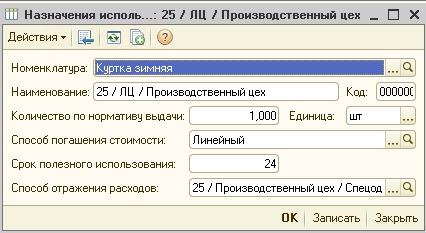

Для каждой номенклатуры, счета и подразделения списания затрат создается свой элемент справочника «Назначения использования».

Для каждой номенклатуры, счета и подразделения списания затрат создается свой элемент справочника «Назначения использования».

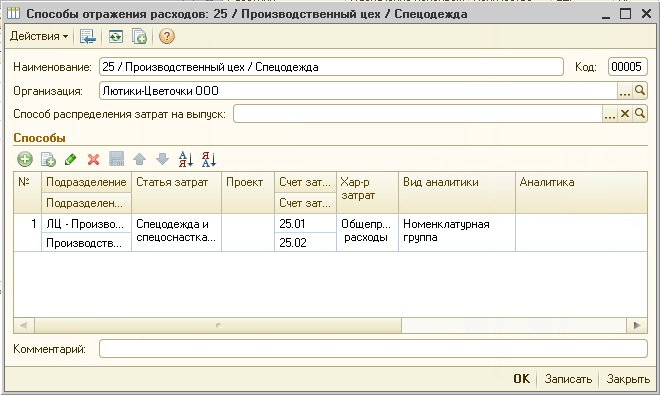

В качестве способа отражения расходов выбирается элемент соответствующего справочника.

В качестве способа отражения расходов выбирается элемент соответствующего справочника.

Если в программе ведут учет несколько предприятий, то элементы справочников «Способы отражения расходов» и «Назначения использования» должны иметь наименования, позволяющие однозначно их идентифицировать, т.к. в документе «Передача материалов в эксплуатацию» можно выбрать назначение использования «чужой» организации.

Если в программе ведут учет несколько предприятий, то элементы справочников «Способы отражения расходов» и «Назначения использования» должны иметь наименования, позволяющие однозначно их идентифицировать, т.к. в документе «Передача материалов в эксплуатацию» можно выбрать назначение использования «чужой» организации.

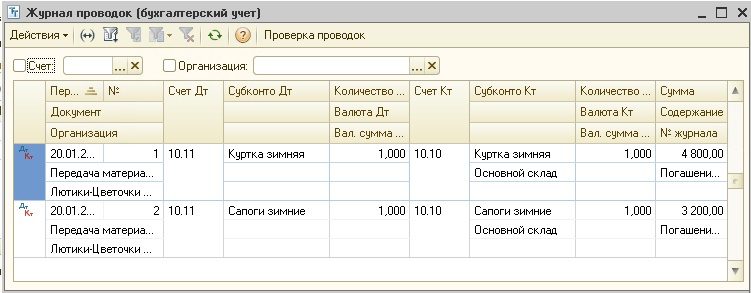

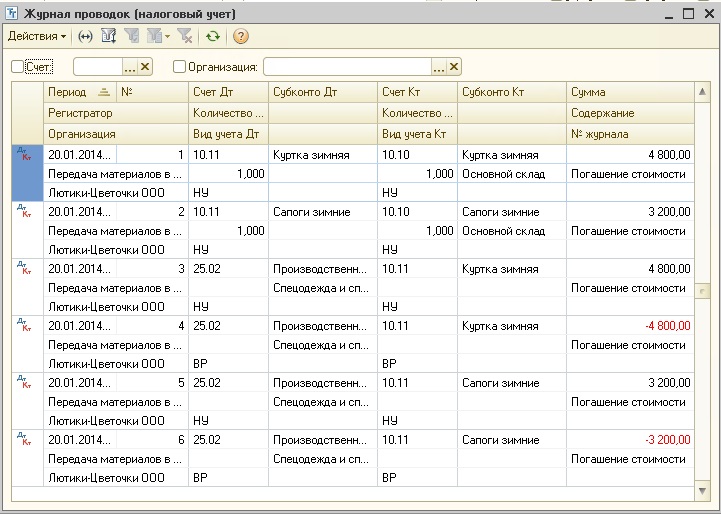

В проводках документа по бухгалтерскому учету нет ничего неожиданного, количество и стоимость номенклатуры списывается со счета 10.10 на счет 10.11:

В налоговом учете проводок в три раза больше. Во-первых, количество и стоимость номенклатуры списывается со счета 10.10 на счет 10.11. Во-вторых, в налоговом учете при принятии к учету стоимость спецодежды списывается на затраты (проводки № 3 и 5). Поэтому при наличии спецодежды после закрытия месяца нужно обязательно проверять закрылись ли счета учета по видам налогового учета, особенно в случае появления в периоде новых подразделений. В-третьих, для выполнения равенства между БУ и НУ выполняется проводка по ВР «красным» (проводки № 4 и 6). На первый взгляд может показаться, что документ сторнирует свои же проводки, но это не так! В УПП в налоговом учете следует обращать особое внимание на вид учета.

В налоговом учете проводок в три раза больше. Во-первых, количество и стоимость номенклатуры списывается со счета 10.10 на счет 10.11. Во-вторых, в налоговом учете при принятии к учету стоимость спецодежды списывается на затраты (проводки № 3 и 5). Поэтому при наличии спецодежды после закрытия месяца нужно обязательно проверять закрылись ли счета учета по видам налогового учета, особенно в случае появления в периоде новых подразделений. В-третьих, для выполнения равенства между БУ и НУ выполняется проводка по ВР «красным» (проводки № 4 и 6). На первый взгляд может показаться, что документ сторнирует свои же проводки, но это не так! В УПП в налоговом учете следует обращать особое внимание на вид учета.

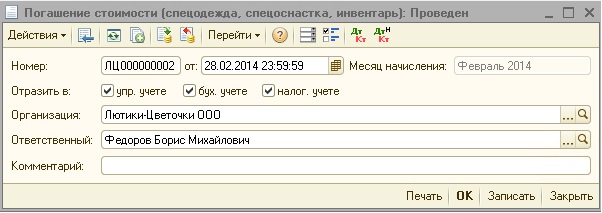

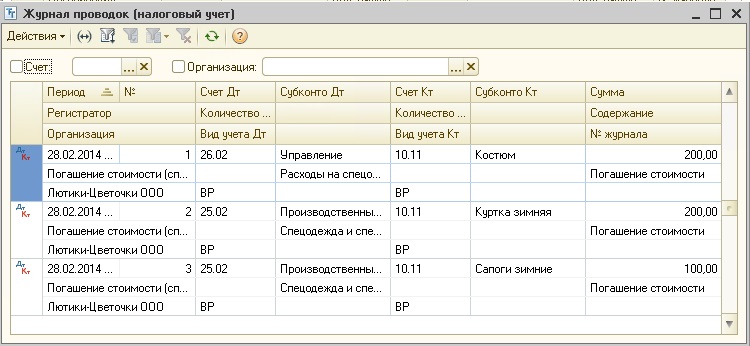

3. Погашение стоимости спецодежды, находящейся в эксплуатации

Стоимость спецодежды, находящейся в эксплуатации, должна ежемесячно списываться на затраты, начиная с месяца, следующего после месяца передачи. Для этого в программе предусмотрен документ «Погашение стоимости (спецодежда, спецоснастка, инвентарь)». Документ проводится 1 раз в месяц, последним днем периода. Если погашение стоимости провели, а потом списали / переместили / вернули спецодежду, то обязательно (!) документ погашения стоимости нужно перепровести, иначе у спецодежды сформируется неверная стоимость.

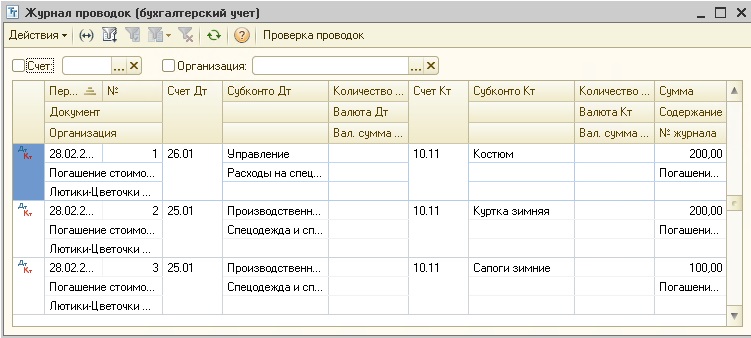

Проводки по документу:

Проводки по документу:

В связи с тем, что в налоговом учете стоимость списалась при принятии к учету, при погашении стоимости выполняется проводка по виду учета ВР.

В связи с тем, что в налоговом учете стоимость списалась при принятии к учету, при погашении стоимости выполняется проводка по виду учета ВР.

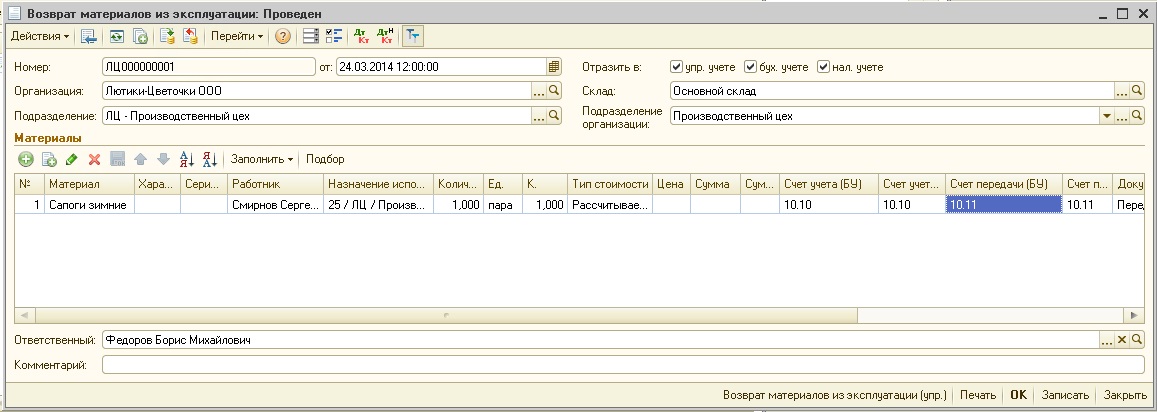

4. Возврат материалов из эксплуатации

Если сотрудник возвращает спецодежду на склад, например, при увольнении, то в программе создается документ «Возврат материалов из эксплуатации», который может быть создан на основании передачи. Документ возвращает номенклатуру на склад по первоначальной стоимости, «кусочек» погашенной стоимости вычтется документом «Погашение стоимости».

Документ возвращает номенклатуру на склад по первоначальной стоимости, «кусочек» погашенной стоимости вычтется документом «Погашение стоимости».

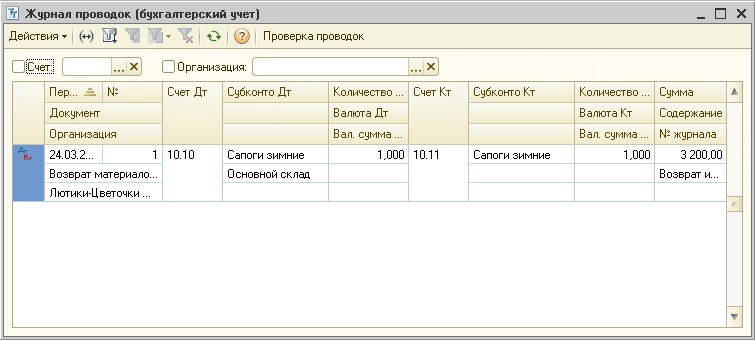

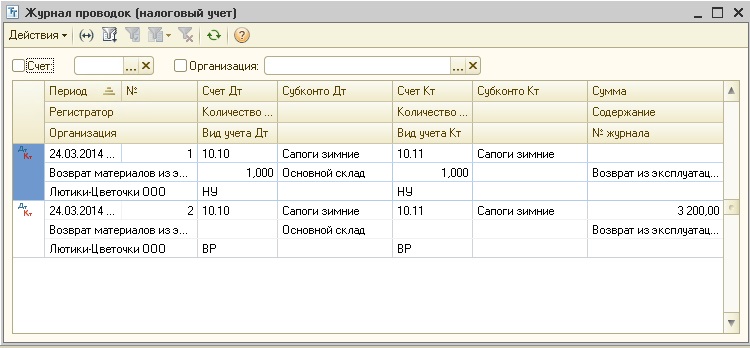

В налоговом учете по виду учета НУ возвращается количество, а по виду учета ВР — стоимость:

В налоговом учете по виду учета НУ возвращается количество, а по виду учета ВР — стоимость:

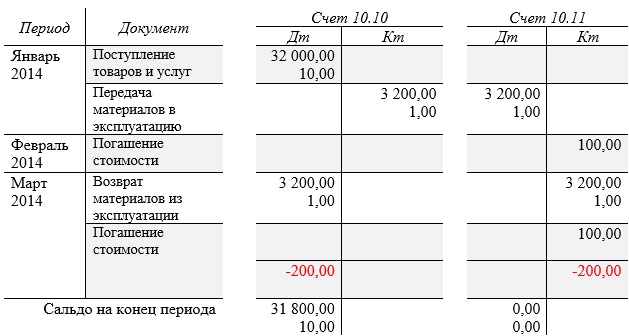

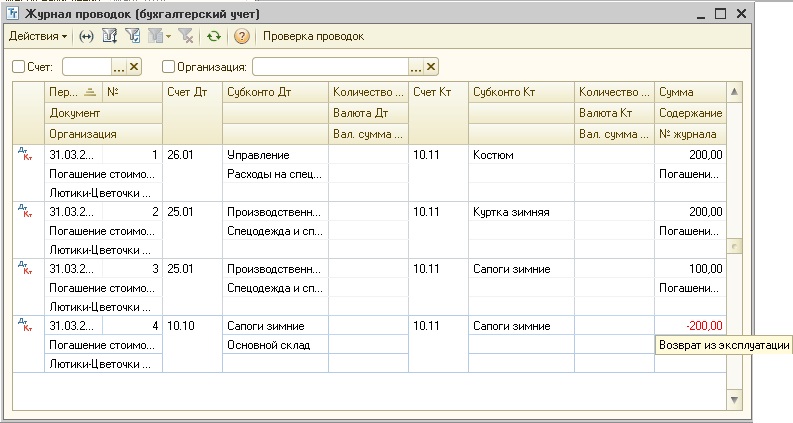

В приведенном примере в марте номенклатура «Сапоги зимние» была возвращена из эксплуатации, документ «Погашение стоимости» за март начисляет погашение стоимости на сумму 100,00 и передает сумму погашенной стоимости за время эксплуатации на счет 10.10 на сумму -200,00:

В приведенном примере в марте номенклатура «Сапоги зимние» была возвращена из эксплуатации, документ «Погашение стоимости» за март начисляет погашение стоимости на сумму 100,00 и передает сумму погашенной стоимости за время эксплуатации на счет 10.10 на сумму -200,00:

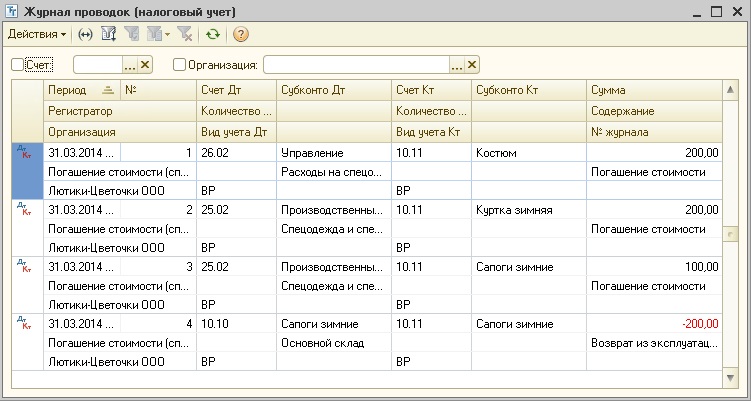

В налоговом учете выполняются аналогичные проводки по виду учета ВР:

В налоговом учете выполняются аналогичные проводки по виду учета ВР:

Проводки по бухгалтерскому учету по номенклатуре «Сапоги зимние» из примеров приведены в таблице:

Проводки по бухгалтерскому учету по номенклатуре «Сапоги зимние» из примеров приведены в таблице: